Ökonomie: Spiegeln Aktienpreise die realwirtschaftliche Entwicklung wider?

Auch auf Aktienmärkten gibt es Inflation

von Karl-Friedrich Israel drucken

Die Frage, ob Aktienpreise in den Inflationsindex aufgenommen werden sollten, wird schon seit den 1970ern diskutiert. Das ursprüngliche Argument dafür lautete, dass Aktienpreise eng mit dem Konjunkturzyklus korreliert seien. Rasant steigende Aktienpreise würden daher ein frühes Warnsignal liefern, falls eine Volkswirtschaft zu überhitzen drohe. Einbrechende Aktienpreise hingegen weisen auf eine Krise hin. Die Geldpolitik könne also bei Berücksichtigung der Aktienpreise im Inflationsindex antizyklisch besser agieren und die konjunkturellen Schwankungen ausgleichen.

Interessanterweise hat man das gleiche Argument, in leicht abgewandelter Form, dafür herangezogen, Aktienpreise nicht in den Inflationsindex aufzunehmen. Aktienmärkte seien sehr volatil und damit großen Schwankungen ausgesetzt. Diese kurzfristigen Schwankungen hätten nichts mit Inflation zu tun, sondern seien der irrationalen Hysterie der Anleger geschuldet. Würde man Aktienpreise im Inflationsindex berücksichtigen, verlöre die Geldpolitik ihren Kompass. Sie würde aufgrund kurzfristiger spekulativer Schwankungen auf den Aktienmärkten vom Kurs abkommen. Statt die Wirtschaft zu stabilisieren, würde die Geldpolitik selbst, wenn man sich von Aktienpreisen zu sehr beirren ließe, zu einem destabilisierenden Faktor werden.

Also wurden Aktienpreise nicht in das gängige Inflationsmaß aufgenommen, das der Geldpolitik ihre Zielgröße gibt – eine zweiprozentige jährliche Inflationsrate über die mittlere Frist. Diese Entscheidung hat weitreichende Folgen. Sie hat der Geldpolitik einen größeren Spielraum für die Ausweitung der Geldmenge gegeben und damit keinesfalls die Geldpolitik zum Garanten für Stabilität gemacht. Sie hat im Gegenteil das Aufkommen spekulativer Blasen sogar noch befeuert – und all das, obwohl sich unser offizielles Inflationsmaß im Mittel genauso verhält, wie es soll. Es war lange Zeit sogar deutlich unter dem Zielwert, weshalb man mit aller Macht die Geldmengenausweitungen vorangetrieben hat. Inflation gab es überall, nur nicht dort, wo man geschaut hat.

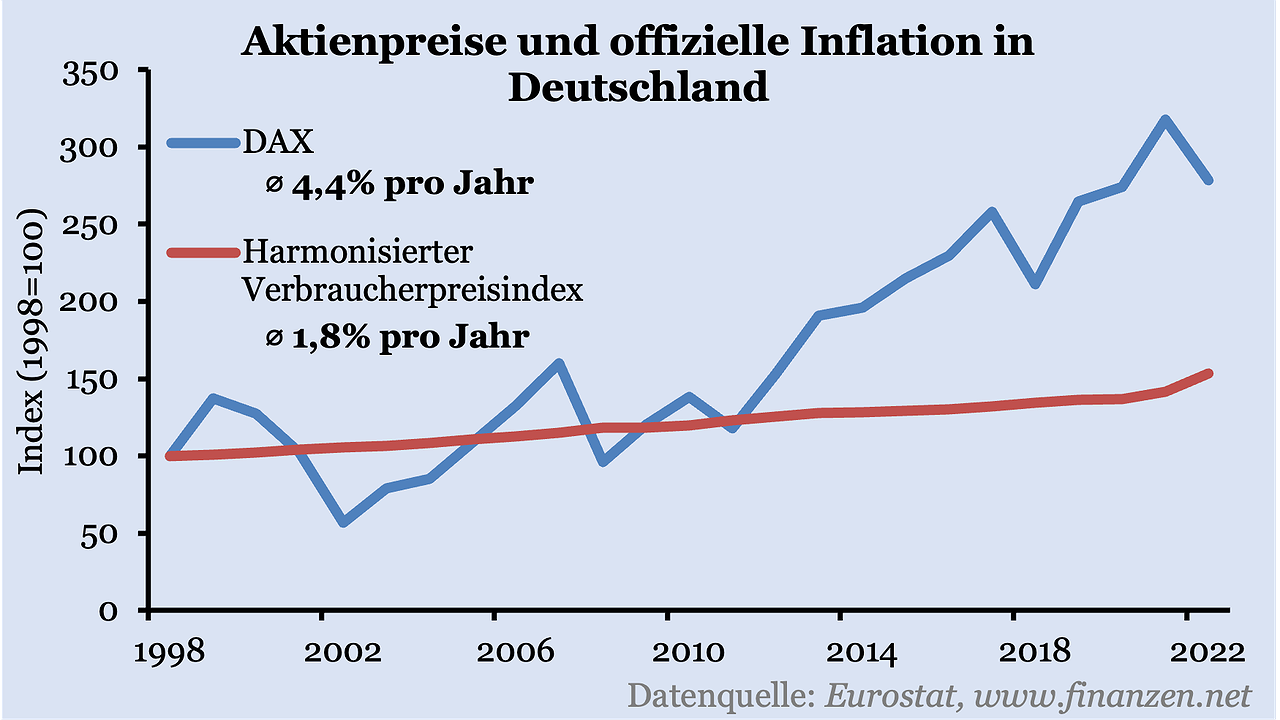

Wirft man einen Blick auf die Jahresendwerte des Dax, so stellt man fest, dass er seit 1998, also kurz vor Einführung des Euros, durchschnittlich pro Jahr um 4,4 Prozent gestiegen ist. Dabei gab es Jahre, in denen er rasant gefallen ist, wie zum Beispiel nach dem Platzen der Dotcom-Blase 2001 und 2002. Aber in anderen Jahren, wie etwa 2019, ist er über 25 Prozent gestiegen. Im Durchschnitt ergibt sich eine deutlich höhere Preissteigerung bei Aktien als bei Konsumgütern, gemessen am harmonisierten Verbraucherpreisindex. Dieser ist in der gleichen Zeit in Deutschland nur um durchschnittlich 1,8 Prozent gestiegen.

Diese Entwicklung kann nicht vorbehaltlos als Zeichen wirtschaftlicher Stärke interpretiert werden. Die deutsche Volkswirtschaft ist, gemessen am realen Bruttoinlandsprodukt, seit 1998 nur um 1,2 Prozent pro Jahr gewachsen. Addiert man die offizielle durchschnittliche Preisinflation und die reale Wachstumsrate zusammen (drei Prozent), so ist der Dax immer noch jährlich um 1,4 Prozentpunkte schneller gewachsen (4,4 Prozent). Man erkennt also, dass sich ein Teil der inflationären Wirkung der expansiven Geldpolitik auf den Aktienmärkten entlädt.

Die Aktienmärkte scheinen zunehmend von der realwirtschaftlichen Entwicklung entkoppelt zu sein, auch wenn kurzfristige wirtschaftliche Schocks immer wieder durchschlagen. Dies erkennt man besonders gut in Krisenphasen. Vor dem Start der Corona-Maßnahmen lag der Dax im Februar 2020 bei etwa 13.500 Punkten. Er ist im März zunächst rasant gefallen und dann in den Folgemonaten auf ein neues Allzeithoch geklettert. Am Jahresende 2021 lag er bei fast 15.900 Punkten. Dass es sich hierbei nicht um eine positive realwirtschaftliche Entwicklung handelt, liegt angesichts von Lockdowns, abgebrochenen Lieferketten und allgemeiner Unsicherheit auf der Hand. Die Aktienpreise sind inflationsgetrieben. Die massive Geldmengenausweitung der Europäischen Zentralbank hat hier ihre Wirkung gezeigt. Und sie tut es weiterhin. Auch der Ausbruch des Ukraine-Kriegs Anfang 2022 hat den Dax nicht daran gehindert, neue Rekorde zu brechen. Dieses Jahr ist er zwischenzeitlich auf fast 16.500 Punkte gestiegen.

Diese Form der Vermögenspreisinflation wird in der amtlichen Inflationsstatistik geflissentlich ignoriert. Solange die Konsumentenpreise offiziell nicht zu schnell steigen, können die Aktienmärkte mit neuem Geld geflutet werden.

Kommentare

Die Kommentarfunktion (lesen und schreiben) steht exklusiv nur registrierten Benutzern zur Verfügung.

Wenn Sie bereits ein Benutzerkonto haben, melden Sie sich bitte an. Wenn Sie noch kein Benutzerkonto haben, können Sie sich mit dem Registrierungsformular ein kostenloses Konto erstellen.