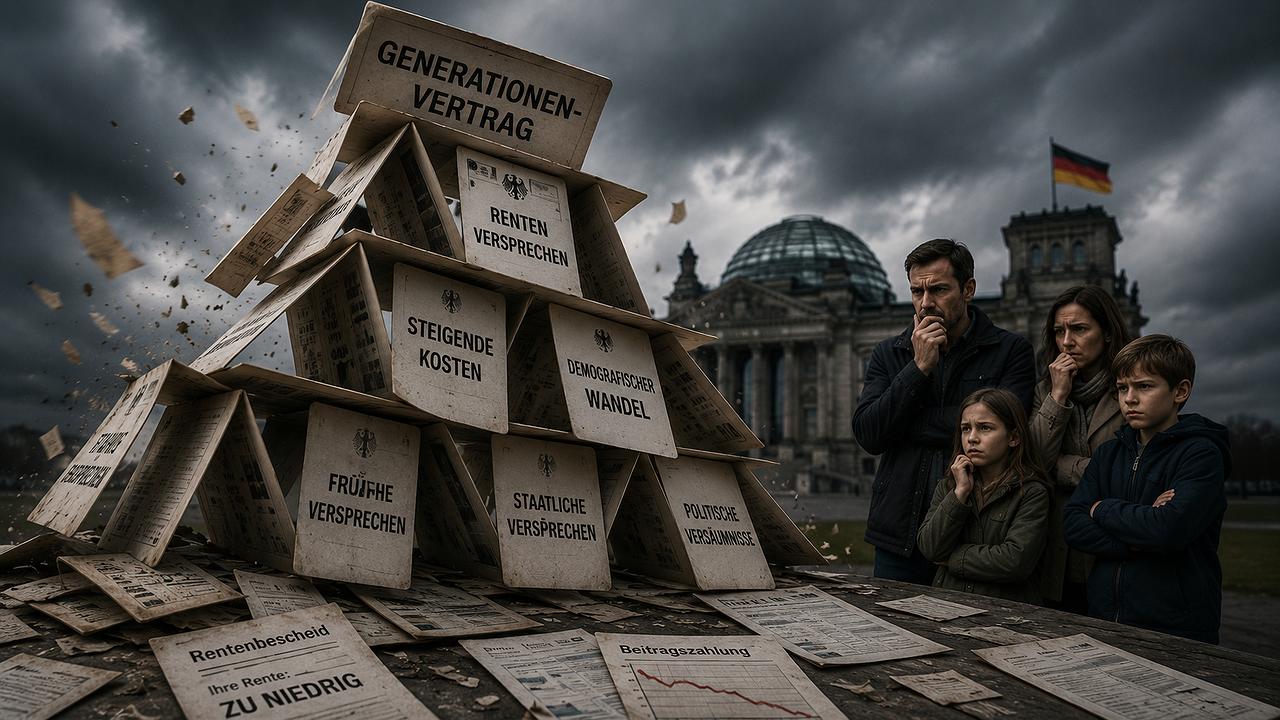

Reformpolitik: Die Renten-Lüge: Warum uns blinder Staatsglaube in die Altersarmut treibt

Der Generationenvertrag ist gekündigt

von Volker Ketzer drucken

Friedrich Merz und seine Regierung sprechen von einer Rentenreform. Tatsächlich erleben wir gerade etwas völlig anderes: die geordnete Insolvenz eines politischen Versprechens.

Seit Jahrzehnten erzählen uns Politiker aller Couleur gebetsmühlenartig, die gesetzliche Rente sei sicher. Jetzt heißt es plötzlich, wir müssten einfach alle länger arbeiten, mehr privat vorsorgen, zusätzlich Kapital aufbauen und uns gleichzeitig darauf einstellen, im Alter spürbar weniger zu bekommen. Man muss den Verantwortlichen in Berlin eines lassen: Die Ehrlichkeit kommt. Nur leider kommt sie etwa 30 Jahre zu spät.

Die organisierte Realitätsverweigerung

Denn diese Rentenkrise ist keine Naturkatastrophe, kein plötzliches Erdbeben und kein unvorhersehbares Schicksal. Sie ist das Resultat jahrzehntelanger, sehenden Auges betriebener Politikverweigerung. Man wusste seit Generationen, dass die Deutschen immer älter werden und zu wenige Kinder nachkommen. Die nackten Fakten lagen immer auf dem Tisch. Es war mathematisch völlig klar, dass ein System, in dem immer weniger Arbeitnehmer immer mehr Rentner finanzieren müssen, irgendwann implodieren muss. Und was hat die Politik getan? Sie hat Rentengeschenke verteilt, Frühverrentungen ermöglicht, unbequeme Reformen aufgeschoben und sich damit die Wiederwahl gerettet. Jedes Mal wurde so getan, als könnte man die Gesetze der Demografie durch eine gut inszenierte Pressekonferenz und der Simulation von Kompetenz und Kontrolle außer Kraft setzen. Jetzt ist die Rechnung da, und plötzlich ist alles alternativlos. Wie immer.

Warum braucht mein ETF eigentlich einen Bundestag?

Die vielleicht interessanteste Komponente der neuen Pläne ist die stärkere Kapitaldeckung. Um es klar zu sagen: Das ist grundsätzlich ein Schritt in die richtige Richtung. Ökonomen und Libertäre fordern seit Jahrzehnten, dass echter Vermögensaufbau betrieben werden muss, statt immer nur Geld von links nach rechts umzuverteilen. Das Problem ist nur, dass der Staat nichts einfach richtig machen kann, ohne am Ende doch wieder ein bürokratisches Monster daraus zu bauen. Die neue Idee lautet nämlich: Der Staat investiert künftig für uns. Wirklich? Ausgerechnet dieser Staat? Dieselben politischen Parteien, die das bestehende Rentensystem sehenden Auges gegen die Wand gefahren haben, sollen nun plötzlich bessere Vermögensverwalter sein als Millionen mündige Bürger? Warum braucht mein ETF eigentlich einen Bundestag? Wenn ich selbst jeden Monat Geld in einen Welt-Index investiere, nennt man das Eigenverantwortung. Wenn der Staat denselben ETF kauft, nennt man es eine historische Reform. Dabei weiß jeder, dass es keinen staatlichen Fonds ohne Gremien, Aufsichtsräte, Berater, Prüfstellen und Berichtspflichten gibt. Für exakt dieselbe Aktie zahlt der Staat durch seinen Wasserkopf zwangsläufig höhere Gebühren als der Bürger. Während mich ein privates Depot nur wenige Gebühren kostet, baut der Staat dafür erst einmal eine neue Behörde mit unzähligen, Steuergeld alimentierten Beamten auf.

Der Brandstifter als Feuerwehrchef

Und niemand sollte so naiv sein zu glauben, dass ein deutscher Staatsfonds einfach vierzig Jahre lang passiv und neutral den Weltmarkt abbildet. Früher oder später kommen die politischen Begehrlichkeiten. Dann wird das Geld der Beitragszahler mit Nachhaltigkeitsquoten, Klimazielen, Diversitätskriterien und strategischen Investitionen in die europäische Schlüsselindustrie belegt. Der Staat kann gar nicht neutral investieren; er wird immer versuchen, mit fremdem Geld Politik zu machen. Aus Altersvorsorge wird dann Wirtschaftsförderung, aus Vermögensaufbau wird Ideologieverwaltung.

Und dafür verlangt man nun unser Vertrauen. Doch woher soll dieses Vertrauen eigentlich kommen? Wenn man sich das Management der Deutschen Bahn anschaut, den Zustand der Bundeswehr, das Debakel bei der Digitalisierung, in der Migrationspolitik oder bei den Staatsfinanzen, dann hat die Politik in nahezu jedem Großprojekt der letzten Jahre bewiesen, dass sie kaum in der Lage ist, sich selbst zu organisieren. Nun soll sie auch noch unsere Altersvorsorge managen. Der Brandstifter bietet sich hier im Grunde als Feuerwehrchef an und bewirbt sich, nachdem er das alte System ruiniert hat, direkt um den lukrativen Folgeauftrag. Das verlangt kein Vertrauen mehr, das verlangt blinden, dumm‑n aiven, ja fast schon fanatisch verblendeten Glauben.

Das große Paradoxon: Unfair für alle Seiten

Dabei tarnt sich dieses System moralisch immer als Hort der sozialen Gerechtigkeit. Doch blickt man hinter die Fassade, offenbart sich eine zutiefst unsoziale Realität. Das Umlagesystem benachteiligt systematisch diejenigen, die körperlich hart arbeiten. Geringverdiener zahlen ihr Leben lang ein, haben aber statistisch eine deutlich geringere Lebenserwartung als Akademiker. Sie subventionieren mit ihren Beiträgen die lange Rentenphase der Oberschicht. Gleichzeitig haben sich die echten Eliten (Ärzte, Anwälte, Architekten und natürlich die Politiker selbst) längst in eigene Versorgungswerke und Pensionstöpfe verabschiedet. Wer es sich leisten kann, koppelt sich ab. Zurück bleibt der normale Arbeitnehmer der Mittelschicht, der gezwungen wird, die Zeche für ein sterbendes Kollektiv zu zahlen, während ihm gleichzeitig jede Möglichkeit genommen wird, sich durch die eigene Hände Arbeit ein liquides Vermögen aufzubauen. Das hat fatale Folgen für die Motivation im Land. Wenn jungen Leistungsträgern von jedem verdienten Euro weit über die Hälfte für Steuern und kollabierende Sozialkassen abgezogen wird, erstickt das jeden Leistungsanreiz im Keim. Die Politik wundert sich über den Fachkräftemangel und die abnehmende Leistungsbereitschaft, übersieht dabei aber das Offensichtliche: Wer fleißig ist, wird bestraft. Wer klug ist, wandert aus. Und wer bleibt, kapituliert in der inneren Kündigung, weil er genau weiß, dass seine Beiträge im Nirgendwo versickern.

Das staatlich verordnete Schneeballsystem

Damit sind wir beim eigentlichen Kern des Problems: dem sogenannten Generationenvertrag. Schon dieses Wort ist ein Meisterstück politischer PR, denn ein echter Vertrag setzt voraus, dass alle Beteiligten ihm freiwillig zustimmen. Niemand von uns hat jemals etwas Vergleichbares unterschrieben. Das Umlagesystem funktioniert vielmehr nach einer Logik, die man im privaten Sektor schlicht als Schneeballsystem bezeichnen würde: Die Auszahlungen der alten Teilnehmer werden ausschließlich durch die Einzahlungen der neuen finanziert, ohne dass jemals ein echter Kapitalstock aufgebaut wird. Das ist kein überspitzter Populismus, sondern die exakte Funktionsbeschreibung dieses Systems. Der einzige Unterschied zu kriminellen Machenschaften besteht darin, dass der Staat seine Teilnehmer per Gesetz zum Mitmachen zwingt, während wir den Drückerkolonnen, die uns etwas aufschwatzen wollen, die Haustür vor der Nase zuschlagen können.

Natürlich dauert es in dieser Debatte nie lange, bis die Apologeten des Status quo die immer gleiche Nebelkerze zünden: „Aber wir können das System doch nicht einfach abwickeln! Was wird dann aus den heutigen Rentnern? Wer soll die denn bitteschön bezahlen, wenn die Jungen ihr Geld lieber selbst anlegen?“ Die Antwort ist so simpel wie entlarvend: Wir bezahlen sie doch ohnehin schon selbst.

Die 100‑Milliarden‑Euro‑Nebelkerze

Die deutsche Rentenkasse ist längst kein funktionierendes Sozialsystem mehr, sondern ein klinisch toter Patient, den wir mit gigantischem Aufwand künstlich beatmen. Jahr für Jahr fließen inzwischen weit über 100 Milliarden Euro an Steuergeldern direkt in dieses schwarze Loch, nur um den sofortigen Kollaps des Apparates zu verhindern. Das ist keine Rente, die sich aus Beiträgen trägt; das ist eine permanente, astronomische Dauersubventionierung auf Kosten von Infrastruktur, Schulen und unserer Zukunft.

Wenn wir jetzt den politischen Mut aufbrächten, das Ruder radikal herumzureißen, müsste der Staat genau diese ohnehin fließenden Steuermittel nutzen, um eine Übergangsgeneration abzusichern. Natürlich wird das eine verdammt harte, teure Durststrecke. Und selbstverständlich muss der Staat für eine gewisse Zeit überbrückend eingreifen, um diejenigen zu schützen, die heute schon im Ruhestand sind oder schlicht keine Zeit mehr haben, privat vorzusorgen. Aber hier liegt der entscheidende Unterschied zwischen Staatskunst und politischer Insolvenzverschleppung: Wenn wir das System jetzt konsequent umstellen, investieren wir in eine schmerzhafte, aber absehbare Übergangsphase, an deren Ende endlich ein tragfähiges Modell der echten Eigenverantwortung steht. Wenn wir es hingegen beim Alten belassen, zahlen wir einfach bis zum Sankt‑Nimmerleins‑Tag immer gigantischere Summen in ein sterbendes System ein, ohne dass sich jemals etwas bessert. Es ist am Ende die Wahl zwischen einem schmerzhaften, aber notwendigen Entzug und der lebenslangen Abhängigkeit von einer Droge, die uns ohnehin ruiniert.

Mut zur Freiheit statt Angst vor der Mündigkeit

Die eigentliche Tragödie ist, dass wir erst heute über Dinge sprechen, die seit 30 Jahren offensichtlich sind. Und noch tragischer ist, dass die Antwort der Politik erneut lautet: Mehr Staat, mehr Verwaltung, mehr politische Steuerung und noch mehr Vertrauen in genau jene Menschen, die das Problem überhaupt erst geschaffen haben.

Die einzig echte Reform wäre eine völlig andere: Den Bürger endlich als mündigen Erwachsenen zu behandeln, ihm zuzutrauen, sein Geld selbst anzulegen, ihm echtes Eigentum zu ermöglichen und ihm die Freiheit zurückzugeben. Denn eines hat diese Rentenkrise endgültig bewiesen: Wer dem Staat blind vertraut, geht am Ende arm in Rente.

Bleib frei im Kopf.

Kommentare

Die Kommentarfunktion (lesen und schreiben) steht exklusiv nur registrierten Benutzern zur Verfügung.

Wenn Sie bereits ein Benutzerkonto haben, melden Sie sich bitte an. Wenn Sie noch kein Benutzerkonto haben, können Sie sich mit dem Registrierungsformular ein kostenloses Konto erstellen.